„Bar oder mit Karte?“ Was nach Einzelhandel klingt, kann tatsächlich die Frage eines Bergretters sein. Gerade im Ausland wollen die Einsatzkräfte sicher gehen, dass die Rettungsaktion auch tatsächlich bezahlt wird und sie nicht auf den Kosten sitzen bleiben. Damit dir dieser Schock erspart bleibt und du ganz genau weißt, wer am Ende die Rechnung bezahlt (hoffentlich nicht du), schauen wir uns diesem Beitrag das Thema Bergrettung etwas genauer an.

Inhaltsverzeichnis

Rettung und Bergung sind nicht das Gleiche

Bevor wir uns aber in die Abrechnungssätzen der Bergwacht, Bezahlung von Hubschraubereinsätzen und Versicherungsbedingungen des DAV verlieren, vorneweg noch etwas (notwendige) Theorie.

Keine Sorge, wir halten hier alles einfach, knapp und verständlich.

Die Begriffe „Rettung“ und „Bergung“ werden vor allem in der Bergrettung häufig als Synonym verwendet. Dabei gibt es beispielsweise für Rettungskräfte eine ganz klare Unterscheidung, wann ein Rettungseinsatz und wann ein Bergungseinsatz vorliegt und diese ist für uns später auch sehr relevant.

„Retten ist das Abwenden einer Gefahr von Menschen oder Tieren durch: Lebensrettende Sofortmaßnahmen, die sich auf Erhaltung bzw. Wiederherstellung von Atmung, Kreislauf und Herztätigkeit richten und/oder Befreien aus einer lebens- oder gesundheitsgefährdenden Zwangslage (durch technische Rettungsmaßnahmen).“

– DIN 1305 bzw. DIN 14011

„Bergung umfasst Maßnahmen zur Befreiung von Menschen oder Tieren, die durch äußere Einwirkungen in ihrer Bewegungsfreiheit eingeschränkt sind.“

– Wörterbuch für Bevölkerungsschutz und Katastrophenhilfe

Wenn ein Notruf eingeht, wird gehandelt. Den Bergrettern ist es erst einmal egal, ob es sich um einen Rettungs- oder Bergungseinsatz handelt. Aus eigener Erfahrung weiß ich, dass die Bergwacht immer von einem Notfalleinsatz, also einer Rettung ausgeht.

Die Unterscheidung wird dann erst wichtig, wenn es um die Bezahlung des Einsatzes geht.

In Deutschland zahlt die gesetzliche Krankenversicherung – meistens

Solltest du innerhalb Deutschlands in Bergnot geraten, ist erst einmal deine Krankenversicherung für die Kostenerstattung zuständig.

In der gesetzlichen Krankenversicherung gilt das sog. Wirtschaftlichkeitsgebot. Bedeutet vereinfacht: Es werden nur die Leistungen gezahlt, die medizinisch notwendig und wirtschaftlich angemessen sind.

Schauen wir uns nochmal die Definitionen von Rettung und Bergung an, stellen wir fest, dass die gesetzliche Krankenkassen nur dann leisten, wenn es sich um einen medizinisch notwendigen Rettungseinsatz handelt. Eine reine Bergung wird nicht übernommen!

Schauen wir uns hierzu zwei Beispiele an:

Fall 1: Kopfverletzung nach Steinschlag.

Stell dir vor, du wirst am Watzmann von einem Steinschlag überrascht und schwer am Kopf verletzt. Die Bergretter entscheiden, dich so schnell wie möglich mit dem Hubschrauber in das nächste Krankenhaus zu fliegen.

Fall 2: Beim Abstieg umgeknickt.

Ein unachtsamer Tritt und der Abstieg über das Wimbachgries wird zur Hölle.

Du bist langsam unterwegs und wird es dunkel. Du bist mental am Ende und entscheidest dich dafür Hilfe zu rufen.

Im Fall 1 liegt ganz klar ein medizinisch notwendiger Einsatz vor. Daher werden die Kosten auch von der Krankenkasse übernommen. Bei leichten Verletzungen wie im Fall 2 handelt es sich lediglich um eine Bergung. Sprich: Diese Kosten musst du selbst tragen.

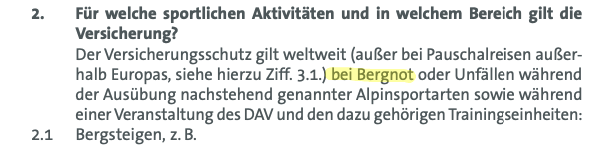

Hinweis für Privatpatienten

Solltest du privat versichert sein, musst du in das Bedingungswerk deiner PKV schauen und ausfindig machen, wie dein Anbieter das Thema Bergungs- und Rettungskosten geregelt hat.

Rechts siehst du mal als Beispiel einen Auszug aus den Versicherungsbedingungen.

Kostenfalle: Bergrettung im Ausland

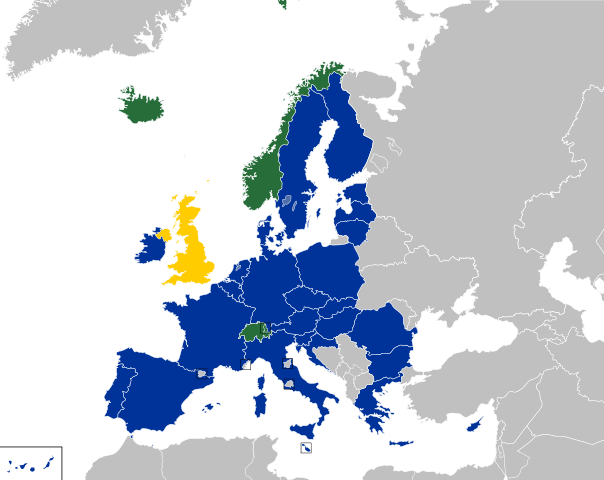

Im europäischen Ausland bist du auch über deine gesetzliche Krankenkasse versichert. Dafür gibt es die sie sogenannte European Health Insurance Card (EHIC). Wie die genau funktioniert, haben wir beim Thema Reisekrankenversicherung ausführlich beleuchtet.

Hier nur ein kurzer Abriss. Die EHIC ist automatisch in deiner Krankenkassenkarte hinterlegt und damit bist du im europäischen Ausland ebenfalls krankenversichert, aber nicht so wie du es in Deutschland gewohnt bist. Der Versicherungsumfang richtet sich nach der Gesetzgebung des Gastlandes und die kann von der unseres Sozialstaates deutlich abweichen. Darüber hinaus müssen Ärzte, Krankenhäuser und Co. die EHIC nicht akzeptieren. Dann wirst du wie ein Privatpatient behandelt und darfst die Rechnung, wie ein Privatpatient eben, auch selbst bezahlten. Nur, dass du Rechnung ohne entsprechende Zusatzversicherung im Nachgang nirgends einreichen kannst.

Dasselbe gilt für einen möglichen Krankenrücktransport nach Deutschland. Das ist keine Kassenleistung und die Kosten dafür müssen von dir selbst übernommen werden.

Funfact:

Nur 5,8% der Alpen befinden sich in Deutschland.

Welche Auswirkung hat das jetzt bei der Bergrettung?

Nur weil Rettungseinsätze im deutschen Alpenraum von deiner Krankenkasse bezahlt werden, bedeutet das nicht, dass dies auch für Einsätze im Ausland gilt.

In Österreich zahlt die dortige gesetzliche Krankenversicherung eine kleine Pauschale für medizinisch notwendige Einsätze. Bergungseinsätze werden, wie in Deutschland auch, nicht übernommen. Das heißt, die (Rest-)Kosten musst auf jeden Fall du übernehmen. Auch deine Krankenkasse wird hier grundsätzlich nicht einspringen.

Außerhalb der EU, Island, Liechtenstein, Norwegen und der Schweiz beteiligt sich deine Krankenkasse überhaupt nicht an deiner Rettung und du wirst sie komplett selbst zahlen müssen.

Die Bergrettungsdienste im Ausland haben natürlich keine Lust auf den Kosten sitzen zu bleiben und wollen nicht abwarten, bis die Geretteten sich mit ihrer Versicherungen (gestritten und) geeinigt haben. Daher ist es auch kein Wunder, dass die Bergrettung oft noch an Ort und Stelle in Rechnung gestellt wird.

Daher macht es Sinn sich über separate private Versicherungen oder eine DAV-Mitgliedschaft Gedanken zu machen. Dazu aber weiter unten mehr.

Wie viel kostet so ein Rettungseinsatz?

An dieser Stelle lohnt es sich auch mal auf die Kosten eines solchen Bergrettungseinsatzes zu schauen. Natürlich ist das schwer vorherzusehen, da wir weder den Ort noch den Umfang der Rettungsaktion kennen. Daher halten wir uns hier an ein paar einfache Beispiele.

Wenn die Bergwacht zur Hilfe eilt

Die deutsche Bergwacht unterscheidet zwischen Notfalleinsätzen am Berg und sogenannten Sondereinsätzen.

Unter Notfalleinsätze fällt beispielsweise die Rettung eines erkrankten oder verletzten Bergsportlers, der im Anschluss ärztlich behandelt werden muss. Die Kosten werden je nach Aufwand durch die Krankenkassen erstattet.

Anders sieht es bei den Sondereinsätzen am Berg aus. Diese Einsätze bezahlen die Krankenkassen nicht und werden daher dir direkt in Rechnung gestellt.

Hier ein Auszug aus einem Bergwacht Flyer:

Nach Rücksprache mit der Bergwacht Bayern sind die Pauschalen immer noch aktuell (Stand 2023).

Kosten für Hubschrauber kommen oben drauf

In dieser Auflistung ist ein Hubschraubereinsatz nicht mit inbegriffen. In Deutschland ist die Luftrettung Ländersache und hat nicht direkt was mit der Bergwacht zu tun, denn diese ist gehört zum Deutschen Roten Kreuz.

Daher ist auch schwierig pauschale Angaben zu den Kosten eines Hubschraubereinsatzes zu machen. Abgerechnet wird pro Flugminute und die kostet zwischen 60-90€. Bei einer durchschnittlichen Einsatzzeit von circa 30 Minuten kommt man auf einen Betrag von 1.800 – 2.700€.

Die Zahlen unterscheiden sich je nach Quelle.

Rechnen wir das ganze Mal kurz zusammen, so kommen wir schon in Deutschland auf einen Rechnungsbetrag von 6.000 – 7.000 Euro für einen Bergungseinsatz. Braucht der Hubschrauber aber nur etwas länger, dann wird es schnell fünfstellig.

Die Bergwacht in Deutschland arbeitet ehrenamtlich. Die Luftrettung in Deutschland ist steuerfinanziert. Im Ausland kann es dagegen schon ganz anders aussehen. Allein ist Österreich kostet der durchschnittliche Hubschraubereinsatz schon 3.500€.

Noch spannender wird es, wenn wir uns außerhalb Europas bewegen und ggf. die Rettung bzw. Bergung mit sehr viel Aufwand bzw. im Zweifel sogar selbst organisieren müssen.

Sprich: Die Kosten im Ausland können deutlich höher sein. Darauf musst du dich einstellen.

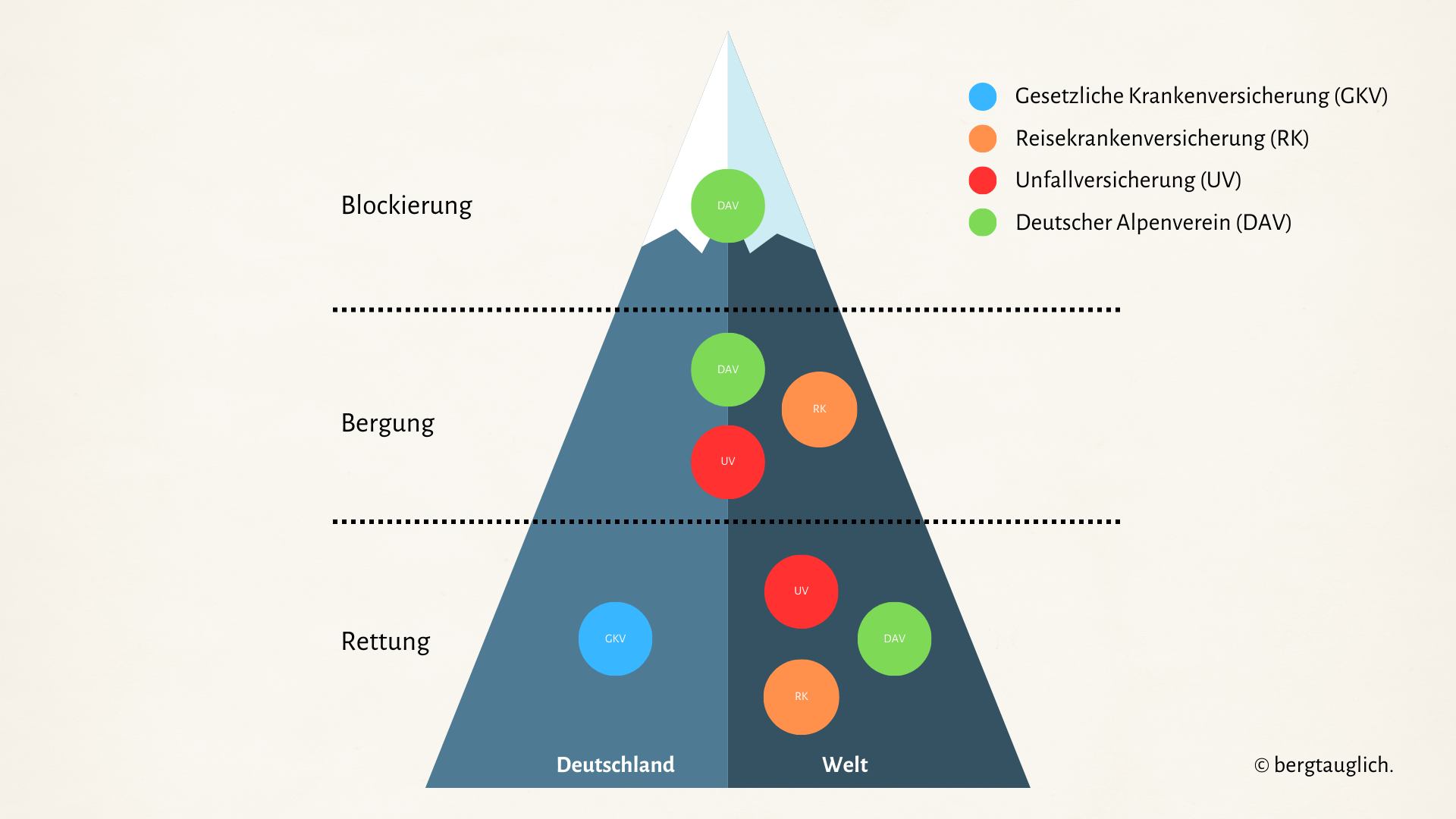

Welche Versicherungen zahlt für eine Bergrettung?

Neben deiner Krankenversicherung (gesetzlich oder privat) gibt es noch ein paar andere Versicherungen, die neben der Rettung, zusätzlich auch Such- und Bergungskosten übernehmen.

Die wichtigsten sind:

- Private Unfallversicherung

- Reisekrankenversicherung

- DAV-Versicherung (ASS)

Im Internet findest du auch „spezielle“ Wander- und Bergsportversicherungen. Die kannst du aber getrost ignorieren. Der Versicherungsumfang ist oft begrenzt, einiges ist über andere Versicherung schon abgedeckt und die Beiträge sind dafür verhältnismäßig hoch.

Der DAV zahlt die Bergrettung, aber…

In den Beratungen hören wir oft, dass man ja für den Fall der Bergrettung Mitglied bei Deutschen Alpenverein ist und auch auf der Webseite des Alpenvereins steht: „Als DAV-Mitglied bist du beim Bergsport rundum abgesichert.“

Es stimmt, als Mitglied des DAVs genießt du Versicherungsschutz über den sog. Alpinen Sicherheitsservice (ASS). Wie diese Versicherung im Detail aufgebaut ist, haben wir uns in einem separaten Blogbeitrag angeschaut.

In den Bedingungen steht, dass Kosten für Such-, Bergungs- und Rettungskosten bei Bergunfällen je Person und Ereignis bis 25.000 Euro erstattet werden. Diese Summe sollte für die allermeisten Einsätze der Bergrettung ausreichen.

Mit ein paar ein Einschränkungen musst du allerdings leben:

- Versicherungsschutz gilt ausschließlich in den Bergen

- Bei Unfalltod reduziert sich die Summe auf nur 5.000 Euro.

- Pauschalreisen außerhalb Europas (z.B. Wandern in Nepal) sind ausgeschlossen

- Versicherungsschutz ist subsidiär. Bedeutet: Deine privaten Versicherungen müssen zuerst bezahlen.

- usw.

Reisekranken und Unfallversicherung gelten grundsätzlich weltweit und auch außerhalb der Berge. Gute Tarife bieten sogar Such-, Bergungs- und Rettungskosten in unbegrenzter Höhe an. Dabei müssen wir betonen, dass die Übernahme von diesen Kosten eine Zusatzleistung der Versicherungen sind. Die „Kernkompetenz“ einer Reisekranken- oder Unfallversicherung liegen ganz woanders. Welche Versicherung für dich als Bergsteiger Sinn ergeben, kannst du hier nachlesen.

Sonderfall: Blockierung

Auch wenn der Versicherungsschutz, meiner bescheidenen Meinung als Versicherungsmakler nach, nicht als „rundum“ anzusehen ist, empfehle ich trotzdem jedem, der regelmäßig in die Berge geht, Mitglied beim DAV zu werden. Ja, auch aus Versicherungsgründen.

Der DAV hat nämlich etwas im Portfolio, was keine (Reise-)Kranken- oder Unfallversicherung kann. Bergungs- und Rettungskosten zu versichern, die durch Blockierung oder Überforderung entstanden sind.

Natürlich versuchen wir alles, um eine Blockierung oder Überforderung bei unseren Touren zu vermeiden. Aber Menschen machen Fehler und wie lautet der Spruch so schön: Haben ist besser als brauchen.

Fazit

Solltest du keine privaten Versicherungen abgeschlossen haben oder Mitglied beim DAV sein, kannst du dich im Fall einer Bergrettung auf einen hohen Eigenanteil an den Einsatzkosten einstellen. Diese belaufen sich auch bei vermeintlich einfachen Einsätzen in hohen vierstelligen Summen.

Grundsätzlich raten wir daher jedem, der regelmäßig in die Berge geht, eine private Reisekranken- sowie eine Unfallversicherung abzuschließen. Wenn du magst, kannst du dann noch Mitglied beim DAV werden und deine persönliche Absicherung ergänzen. Dann bist wirklich „rundum“ in den Bergen abgesichert.

Rechtlicher Disclaimer: Ein Blogbeitrag ersetzt keine Versicherungsberatung. Die Beiträge hier sind nach bestem Wissen und Gewissen recherchiert und erstellt worden, aber Einzelfälle und individuelle Besonderheiten können natürlich nicht vollumfänglich berücksichtigt werden. Solltest du zu deinem speziellen Fall Fragen haben, dann komm gerne auf uns zu 🙂

Kommentar schreiben