Einer der wichtigsten Versicherung nur für ein paar Euro (ziemlich genau 2 Bier) im Jahr abschließen? Klingt zu schön, um wahr zu sein. Ist es aber nicht. Da das Verreisen ins Ausland für uns ja fast schon normal ist, solltest du diese Versicherung nicht nur als Bergsteiger abgeschlossen haben. In diesem Blogartikel zeigen wir dir, wie wir zu dieser Einschätzung kommen, warum das für dich als Bergsteigerin bzw. Bergsteiger relevant ist und wie du die passende Reisekrankenversicherung für dich findest.

Inhaltsverzeichnis

Für wen ist eine Reisekrankenversicherung sinnvoll?

Eine Reise ins Ausland ist für uns mittlerweile ganz normal geworden. Die Bergtour nach Österreich, Rennradurlaub in Frankreich, verlängertes Wochenende am Gardasee, Städtetrip nach Barcelona. Heute ärgern wir uns, wenn wir 20 Minuten am Grenztunnel in Füssen warten müssen, dabei war das früher deutlich stressiger.

Da für uns Auslandsaufenthalte also fast schon alltäglich sind, stellt sich irgendwann auch mal die Frage, was eigentlich passiert, wenn ich mich Auslands krankheitsbedingt behandeln lassen muss. Da die allermeisten sich nicht tagtäglich mit Versicherungen beschäftigen, kommt diese Frage meistens erst auf, wenn das Kind schon in den Brunnen gefallen ist. Daher: Schön, dass du hier bist und dich vorsorglich damit auseinandersetzt 🙂

Wie du wahrscheinlich weißt, gibt es in Deutschland zwei Krankenversicherungssysteme. Die gesetzliche Krankenversicherung (GKV) und die private Krankenversicherung (PKV).

Solltest du in GKV versichert sein, macht die Reisekrankenversicherung auf jeden Fall Sinn. Als Privatpatient hängt das von deiner PKV auf. Die Details schauen wir uns aber jetzt noch genauer an.

Häufig gestellte Frage:

Ich bin DAV-Mitglied, bin ich da nicht über den Alpinen Sicherheitsservice (ASS) versichert?

Die kurze Antwort: Nein, der ASS enthält keine Reisekrankenversicherung.

Die ausführe Antwort findest du in unserem Blogbeitrag DAV Versicherung – Das steckt wirklich dahinter.

Wenn du in der PKV versichert bist, kannst du hier gleich zum für dich relevanten Teil springen.

Behandlung im Ausland – Das bezahlt deine Krankenkasse

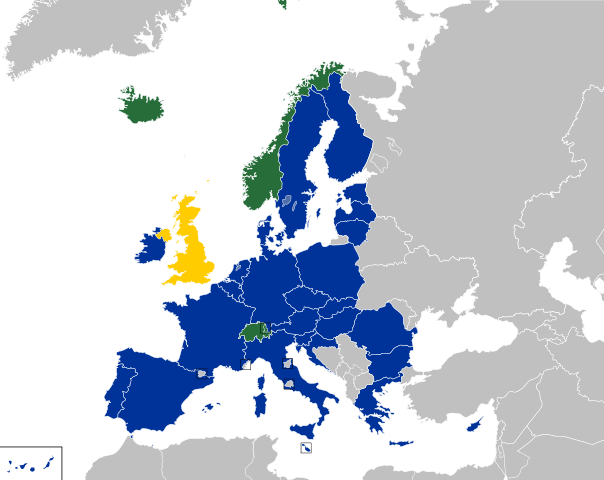

Die gute Nachricht vorneweg: Du bist über deine gesetzliche Krankenversicherung auch im Ausland versichert. Zumindest in der EU, Island, Liechtenstein, Norwegen, Mazedonien, Montenegro, Serbien, Großbritannien und der Schweiz.

Dafür sorgt die sog. European Health Insurance Card (kurz EHIC). Diese ist in deiner Krankenkassenkarte schon hinterlegt. Du musst sie also nicht separat beantragen oder ähnliches.

Beutetet für dich:

Solltest du im Ausland erkranken oder einen Unfall haben, kannst du mit deiner Krankenkassenkarte wie gewohnt zu einem Arzt oder in ein Krankenhaus gehen und dich dort behandeln lassen.

Wahrscheinlich denkst du dir jetzt: „Das klingt nach einem Aber…“

Da liegst du nicht ganz falsch. Nicht ohne Grund sagt sogar die Europäische Kommission, dass die EHIC keinen ausreichenden Versicherungsschutz bietet.

„Wichtig: Die Europäische Krankenversicherungskarte ist kein Ersatz für eine Reiseversicherung. Inbegriffen sind weder Leistungen der privaten Gesundheitsversorgung noch andere Kosten, die Ihnen entstehen könnten.„

Europäische Kommission

1.) Die Kostenübernahme richtet sich nach der Gesetzgebung des Gastlandes

Der Versicherungsumfang der EHIC richtet sich nach der Sozialgesetzgebung des Gastlandes. Du kannst dich also nicht darauf verlassen, dass du so behandelt wirst, wie du es in Deutschland gewohnt bist. Wirst du abweichend vom gesetzlichen Standard verarztet, musst du hierfür auch die Kosten selbst tragen.

2.) Die EHIC wird von manchen Krankenhäusern und Ärzten nicht akzeptiert

Ab und an kommt es vor, dass die EHIC von den behandelnden Ärzten und Krankenhäusern nicht akzeptiert wird. Sollte dies der Fall sein wirst du wie ein Privatpatient behandelt. Privatpatienten zahlen ihre Rechnung erst einmal selbst und reichen sie dann bei ihrer Krankenversicherung ein. Nur zahlt die gesetzliche Krankenversicherung keine privatärztlichen Leistungen, daher wirst auch du diese Kosten übernehmen müssen.

Tipp: Es kommt vor, dass die EHIC aus Unwissenheit der behandelnden Stellen abgelehnt wird. In diesem Fall kannst du dich an die Gesundheitsbehörden deines Gastlandes wenden.

3.) Ein Krankenrücktransport nach Deutschland wird nicht übernommen.

Ein Krankenrücktransport nach Deutschland ist keine Leistung der Krankenkassen und wird daher grundsätzlich übernommen. Das geht eben nur mit einer guten Reisekrankenversicherung.

4.) Außerhalb Europas bist du nicht versichert

Der offensichtlichste Nachteil der EHIC ist, dass der Versicherungsschutz nicht weltweit gilt.

Bei Reisen in die USA oder ins Himalaya bist du also nicht versichert und musst dich selbst um eine passende Krankenversicherung kümmern

Warum die Reisekrankenversicherung auch für Privatpatienten sinnvoll sein kann

Der Versicherungsumfang in der PKV unterscheidet sich ja deutlich von der in der GKV. Sonst wärest du ja auch nicht in die PKV gewechselt. Mit diesem Wechsel sind auch die meisten Zusatzversicherung überflüssig geworden

Eine Reisekrankenversicherung kann aus zwei Gründen dennoch sinnvoll für dich sein.

1.) Die Bedingungen regeln, wie Behandlungen im Ausland gezahlt werden.

Deine PKV ist ein privatrechtlicher Vertrag. Dementsprechend können dein Anbieter und du die Versicherungsleistung relativ frei gestalten. Nur weil du privat versichert bist, heißt das nicht, dass du überall bestmöglichst versichert bist. Es gibt Unterschiede zwischen den Versicherern und Tarifen. Dementsprechend können auch hier Lücken im Versicherungsschutz entstehen. Ggf. macht es also Sinn diese Lücken (weltweiter Versicherungsschutz, Voraussetzungen für Rücktransport, usw.) für einen geringen Zusatzbeitrag zu schließen.

2.) Die Beitragsrückerstattung nicht vergessen

Der zweite Grund ist finanzieller Natur. Viele PKV-Anbieter bieten eine Beitragsrückerstattung (BRE) an. Solltest du nun im Ausland behandelt werden müssen, kannst du ja entscheiden, ob du diese Rechnung bei deiner PKV einreichen willst oder nicht. Bei kleinen Beträgen ist das vermutlich kein Problem. Bei größeren Behandlungen oder ein Bergrettung sieht das Ganze dagegen schon anders aus.

Der ein oder andere nutzt hierfür dann einen Trick: Reisekrankenversicherung abschließen und die Rechnung dort statt bei der eigenen PKV einreichen. Rechnung gezahlt. BRE gerettet.

Eine pauschale Antwort ist hier natürlich nicht ohne weiteres möglich. Wir kennen die Versicherungsbedingungen deiner PKV nicht, aber du kannst dir ja selbst Gedanken darüber machen oder bei Fragen gerne auf uns zu kommen.

Was macht eine gute Reisekrankenversicherung aus?

Für Bergsteiger: Such-, Bergungs- und Rettungskosten versichert

Gute Tarife versichern Such-, Bergungs- und Rettungskosten bis zu 10.000€. Das reicht vermutlich in den meisten Fällgen gerade so, aber besser als nichts. Mehr Infos zum Thema Kosten einer Bergrettung kannst du in unserem Blogbeitrag nachlesen.

Medizinisch sinnvoller Rücktransport wird bezahlt

Noch eine Stolperfall im Bedingungswerk. Viele Tarife leisten nur bei einem mediznisch notwendigem Rücktransport. Bedeutet: Nur wenn du in deinem Gastland nicht ausreichend medizinisch versorgt werden kannst und das ist in den meisten westlichen Ländern wohl nicht der Fall. Daher wollen wir, dass deine Versicherung schon bei einem medizinisch sinnvollen Rücktransport leistet. Kleiner aber feiner Unterschied.

Möglichst langer Auslandsaufenthalt versichert

Eine Reisekrankenversicherung ist meist eine Jahresversicherung mit einer maximal versicherten Reisedauer. Im Optimalfall beträgt diese um die 56 Tage.

Verzicht auf eine Selbstbeteiligung

Gute Reisekrankenversicherung verzichten auf einen Eigenanteil. Bei den „kostenlosen“ Tarifen bei Kreditkarten und Co. ist meistens eine SB vereinbart.

Eine lange Nachleistungsfrist

Viele Versicherer zahlen die Behandlungen noch, auch wenn der Versicherungsschutz eigentlich schon abgelaufen ist. Diese sog. Nachleistungsfrist sollte daher so lang wie möglich sein

Ggfs. Versicherungsschutz auf für Geschäftsreisen

Solltest du geschäftlich im Ausland unterwegs sein, dann sollte auch hier ausreichend Versicherungsschutz bestehen. Falls du angestellt bist, sollte sich eigentlich dein Arbeitgeber über einen ausreichenden Versicherungsschutz kümmern, aber man weiß ja nie.

Wenn du diese Tipps anwendest, wirst du feststellen, dass sich der Versicherungsmarkt relativ schnell ausdünnt. Wir wollen und dürfen hier keine Empfehlung aussprechen (weil wir dich nicht beraten haben), aber schaue dir mal den Tarif RD der ERGO genauer an. Wir haben dir auch schon einen Rechner hinterlegt. Hier kannst du verschiedene Tarife vergleichen und bei Bedarf direkt abschließen*.

Fazit

Eine Reisekrankenversicherung ist eine der wichtigsten Versicherungen für Bergsteiger, sondern für jeden der ab und zu ins Ausland verreist.

Alle gesetzlichen Versicherten genießen über die European Health Insurance Card (EHIC) zwar Versicherungsschutz im Ausland, aber wir haben gesehen, warum selbst die Europäische Kommission darauf hinweist, dass diese keine Reisekrankenversicherung ersetzen kann.

Auch als Privatpatient kann der Abschluss kann es unter Umständen sinnvoll sein Reisekrankenversicherung abzuschließen.

Im Folgenden haben wir dir unseren Vergleichsrechner für die Reisekrankenversicherung eingebettet. Hier kannst du verschiedene Tarife vergleichen und bei Bedarf deinen favorisierten Tarif abschließen*.

* Hinweis: Bei Abschluss erhalten wir eine kleine Provision.

Kommentar schreiben